FX手法の検証記事第21回。

今回は前回使った手法「単純移動平均線(SMA)のクロスを使った押し目買い手法ver.3.0(以降、ver.3.0手法と表記)」に最も合う単純移動平均線の期間について検証してみました。

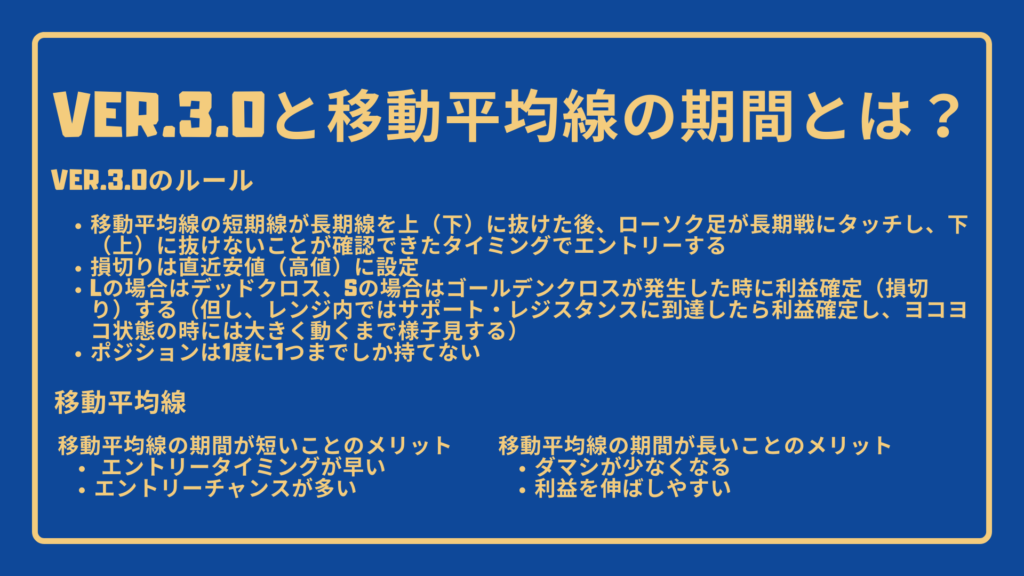

ver.3.0手法とは?

まずは今回使用する手法は第20回で使用した手法となります。

これまでこの手法を使用する際、短期SMAを5、長期SMAを25に設定していましたが、これは特に何かの理由があった訳ではなく、適当に決めたものでした。

今回はこのSMAの値が本当に適正なのかを確かめるための検証です。

まずは簡単に移動平均線の値を短くするメリット、長くするメリットを見てみましょう。

移動平均線を短くするメリットは、エントリーするタイミングが早くなる、エントリーチャンスが増えるの2つです。

SMAは期間が短いほど直近の値動きに敏感に反応するので、急なトレンド転換に比較的対応しやすくなり、自然とエントリーポイントが増えるメリットがあります。

一方で移動平均線を長くすると、ダマシにかかりにくくなる、利益を伸ばしやすいという2つのメリットがあります。

短いとエントリーチャンスが増える分、ダマシにもかかりやすくなりますが、長いとダマシにかかりにくくなり、ダマシで利益確定が早くなるのを防ぐこともできます。

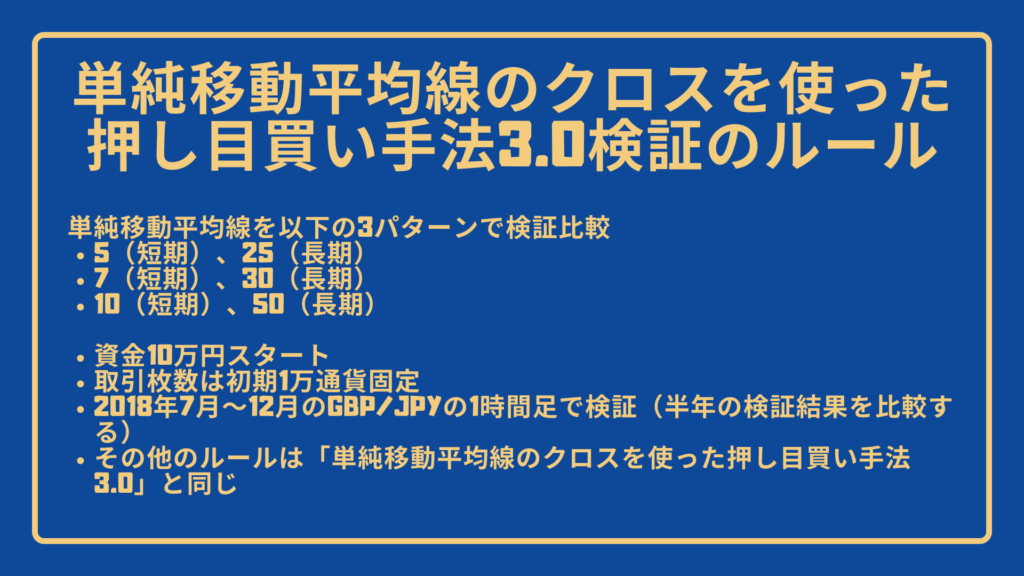

これまで使っていた短期5・長期25はかなり期間が短い設定だったので、今回は比較対象として少しずつ期間を伸ばした「短期7・長期30」、2倍に期間を伸ばした「短期10、長期50」の2つを使用してみたいと思います。

単純移動平均線のクロスを使った押し目買い手法ver.3の検証ルール

使用インジケーター

単純移動平均線(SMA)を以下の3パターンで比較

- 5(短期)、25(長期)

- 7(短期)、30(長期)

- 10(短期)、50(長期)

ルール

基本ルール

- 資金10万円スタート

- 取引枚数は初期1万通貨固定

- 2018年7月~12月の1年間のGBP/JPYの1時間足で検証(デイトレ~スイングくらいのイメージ)

トレードルール

- 短期SMAが長期SMAを上抜け(下抜け)た後、ローソク足が長期SMAで跳ね返ったらロング(ショート)でエントリー

- 損切りは直近の安値・高値に設定

- 利益確定は短期SMAが長期SMAを下抜け(上抜け)、ローソク足が長期SMAで跳ね返ったタイミングで行う

但し、レンジ内ではサポート・レジスタンスに到達したら利益確定し、ヨコヨコ状態の時には決済せずに大きく動くまで保持する - ポジションを持てるのは1度に1つのみ

単純移動平均線のクロスを使った押し目買い手法ver.3検証の結果

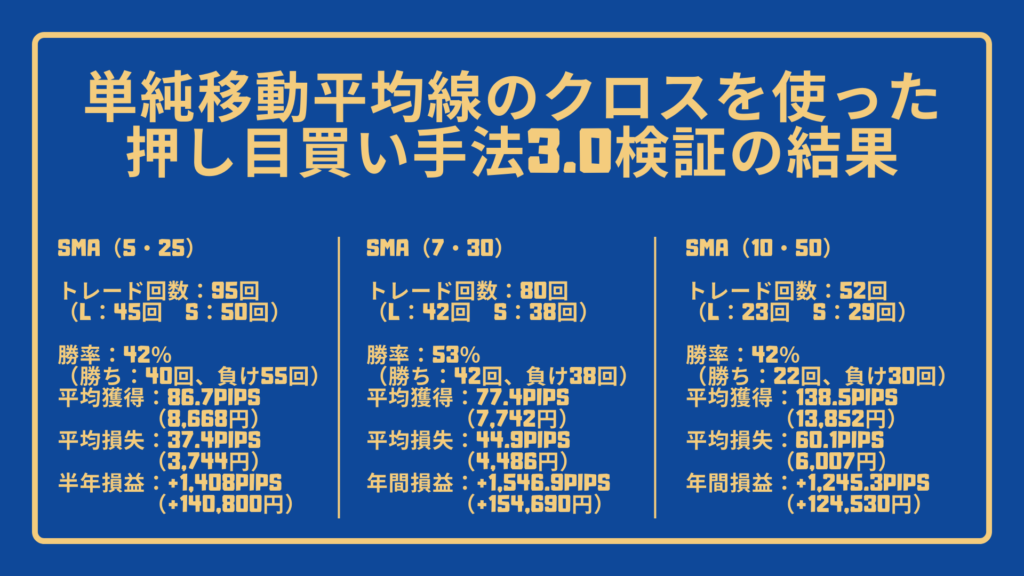

SMA(5・25)の結果

トレード回数:95回(ロング:45回 ショート:50回)

勝率:42%(勝ち:40回、負け55回)

平均獲得:86.7pips(8,668円)

平均損失:37.4pips(3,744円)

半年損益:+1,480.8pips(+140,800円)

SMA(7・30)の結果

トレード回数:80回(ロング:42回 ショート:38回)

勝率:53%(勝ち:42回、負け38回)

平均獲得:77.4pips(7,742円)

平均損失:44.9pips(4,486円)

年間損益:+1,546.9pips(+154,690円)

SMA(10・50)の結果

トレード回数:52回(ロング:23回 ショート:29回)

勝率:42%(勝ち:22回、負け30回)

平均獲得:138.5pips(13,852円)

平均損失:60.1pips(6,007円)

年間損益:+1,245.3pips(+124,530円)

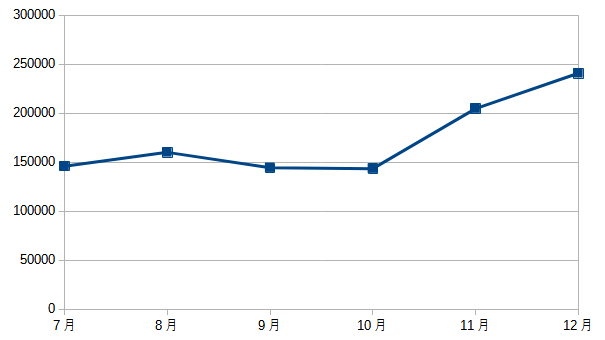

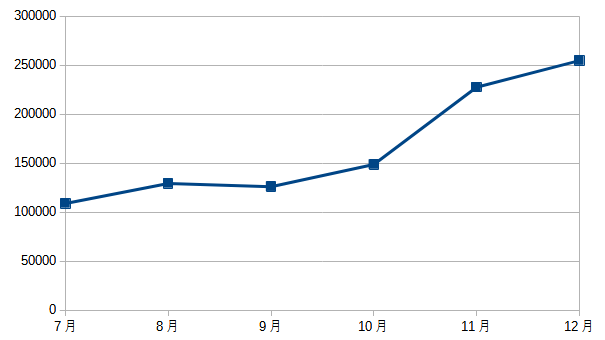

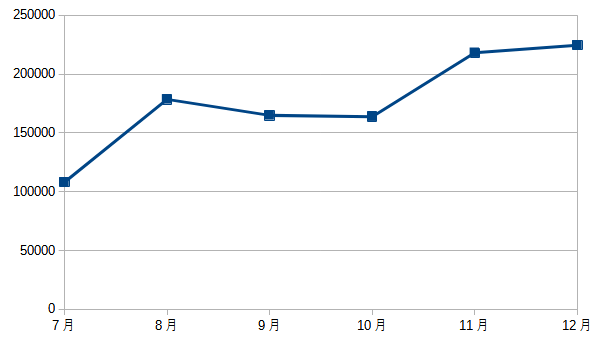

月別資産推移グラフ

単純移動平均線のクロスを使った押し目買い手法ver.3のまとめと反省

結果は短期7、長期30が最も優秀な成績を収めました。

今まで使っていた短期5・長期25よりも少しトレード回数が減っているので、その分細かいダマされトレードが減った可能性がありますね。

一方、短期10・長期50ではトレード回数が極端に減るせいで、成績も他の2つに比べて落ちる結果になりました。

ただ、予想とは異なり短期7・長期30が1回当たりの獲得pips平均は最も少なくなっており、代わりに勝率が最も高くなっています。

これはサポート・レジスタンスラインで切るかどうかの判断が他の検証時と少し違っていたせいかもしれません。

正確に測定するならサポート・レジスタンスで切るルールは要らなかったかも…。

何はともあれ短期7・長期30が最も良い結果だったということで、これが正解に近い数字だとは思うので、今後はこれを採用していきたいと思います。

コメント